Как перекредитовать займ в кризис

16.03.2020

Большинство украинцев пользуются услугами различных финучреждений, для получения кредита на приемлемых условиях: от классических банков и небанковских финучреждений, до микрофинансовых организаций и частных кредиторов.

Еще в январе механизм выдачи частных кредитов работал как часы. В стране был стабильный курс гривны и большинство заемщиков не имели проблем с выплатой займов. Но стремительное распространение короновируса, спровоцировавшего панику на мировых финансовых рынках, что привело к началу масштабного экономического кризиса. Его может ощутить каждый: от роста курса $ и повышения кредитных ставок в банках, до ужесточения требований к заемщикам и увеличения задолженностей по заработной плате. Особенно сложно приходится людям, желающим взять кредит с плохой кредитной историей для перекредитованя старых долгов или ипотеки.

Как перекредитовать займ в период кризиса

Рефинансирование кредита, относится к финансовым операциям, предполагающим погашение обязательств заемщика перед кредитором за счет денежных средств, взятых на предпочтительных условиях в другом финучреждении.

Сегодня существует несколько доступных способов рефинансирования текущих займов. Каждый способ имеет свои особенности и преимущества. Выбирать оптимальный вариант необходимо с учетом целого комплекса факторов: сроков погашения долга, условий выдачи займа, размера частного кредита и т.д.

- Перекредитование в МФО

Является хорошим вариантом для «закрытия» небольших кредитных займов, на сумму до 10-15 тыс. грн. Ключевым преимуществом рефинансирования в МФО считается минимальный пакет документов и оперативность оформления микрокредита.

Ключевыми недостатками являются: высокие ставки – до 180% годовых, а также высокая вероятность отказа в выдаче (при наличии кредитов в других МФО или банках).

- Рефинансирование в банках

В условиях кризиса, банковские учреждения редко идут навстречу заемщикам, испытывающим какие-либо финансовые проблемы. Это объясняется повышенными требованиями НБУ к критериям отбора заемщиков, что часто приводит к отказам в выдаче новых кредитов для рефинансирования старых долгов или ипотечных займов.

Данный способ подходит людям, имеющим стабильно высокие «белые» доходы, а также хорошую кредитную историю. Сумма такого рефинансирования может быть практически не ограничена (при наличии залога), а кредитование предоставляет под сравнительно невысокий процент.

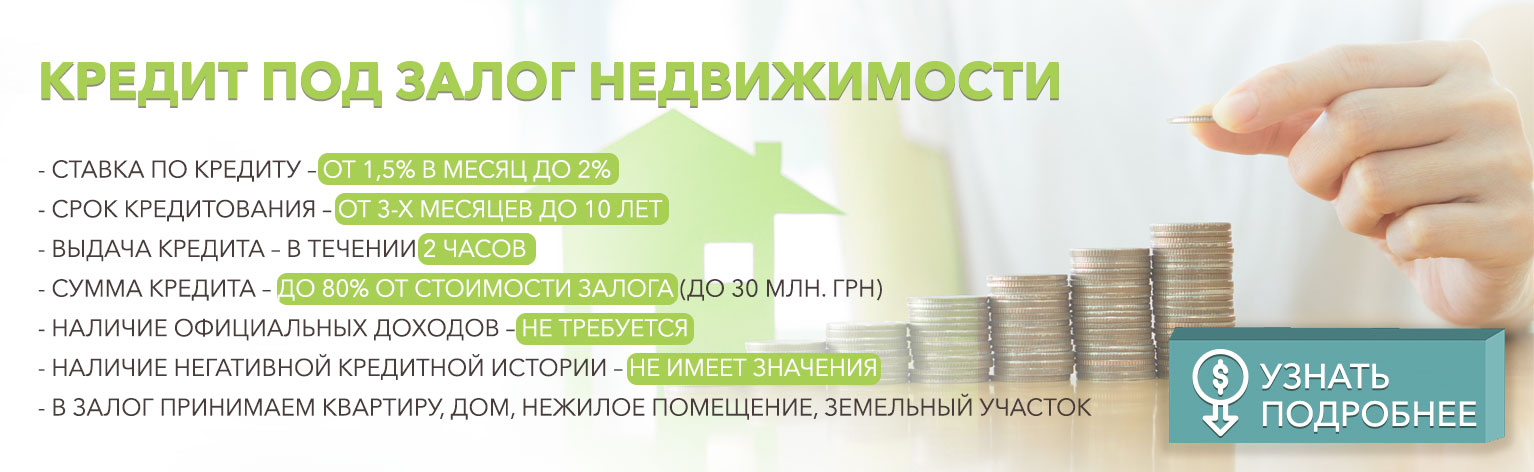

- Перекредитование в небанковской финансовой организации «Деньги 24»

Компания «Деньги 24» является небанковской финансовой организацией, на которую не распространяются жесткие требования НБУ по отбору заемщиков. Тут выдают займы для рефинансирования кредитов на сумму до 30 миллионов гривен, под залог недвижимости или автомобиля (до 80% от стоимости залогового имущества).

Кредит под залог недвижимости в Киеве или других городах Украины выдается в день подачи заявки, под низкий процент – до 24% годовых. Если клиент рефинансирует ипотечный долг, ипотека снимается с реестра день в день (в банке данная процедура занимает от 14 дней, а в других небанковских организациях – около 5 суток).

В отличие от банков или прочих кредитных организаций, специалисты «Деньги 24» не требуют справки о доходах, поручительства третьих лиц или очень хорошую кредитную историю.

Теперь вы знаете, что перекредитовать займ на хороших условиях можно даже в кризис, когда абсолютное большинство финучреждений ужесточают требования к заемщику!

ПРЕДЫДУЩАЯ ЗАПИСЬ

ПРЕДЫДУЩАЯ ЗАПИСЬ Начало 2020 года не предвещало каких-либо проблем в украинской и мировой экономике.

Кредитная история отражает добросовестность заемщика – так считают абсолютно все банки