Как избавиться от кредита в ликвидируемом банке

29.07.2019

Получили кредит, но не учли дополнительные комиссии и платежи, изменилась финансовая ситуация в семье или больше не хотите иметь дел с проблемным банком? Сегодня существует несколько вариантов, позволяющих заемщику погасить задолженность в ликвидируемом банке с минимальными потерями.

Только за последние 10 лет Украина пережила два крупных финансовых кризиса. Они повлекли увольнения сотен тысяч людей, снижение зарплат, рост курса валют и ликвидацию десятков крупных банков, выдавших населению ипотечные кредиты.

К крупнейшим банкам, попавшим под ликвидацию можно отнести: «Укринбанк», «Городской коммерческий банк», «КБ Финансовая инициатива», «Меркурий», «Диамантбанк», «ВТБ банк», «КБ Хрещатик», «Платинум Банк» и десятки других.

Ипотечный кредит в ликвидируемом банке. Подводные камни

После того как банк, выдавший ипотечный кредит попадает в процесс ликвидации, начинается активная фаза взыскания задолженности с заемщиков, предусматривающая привлечение коллекторов и судебные разбирательства.

Несмотря на то, что в 2014 году был принят «Мораторий на взыскание жилья по валютным кредитам», который в определенной степени обезопасил валютных заемщиков на период действия закона, текущие судебные разбирательства только оттягивают момент взыскания. В этом случае долг никуда не исчезает, более того, на него ежедневно «капает» пеня, увеличивающая общую сумму задолженности перед банком.

Способы закрыть кредит в ликвидируемом банке

Самыми распространенными способами выплаты кредита в ликвидируемом банке, с минимальными материальными затратами, считаются:

• Выплата тела кредита, процентов и пени по задолженности за счет личных средств – вариант не подходит для абсолютного большинства должников, которые не имеют достаточных свободных средств для погашения всей задолженности;

• Переговоры с представителями ФГВФЛ, с целью снижения долговой нагрузки – реструктуризация: кредитные каникулы (как правило, на срок до 2-3х месяцев), уменьшение процентной ставки или списание части кредита. Как правило, представители ФГВФЛ могут пойти только на предоставление кредитных каникул или снижение ставки на 1-2%, что не играет существенной роли при погашении крупных займов;

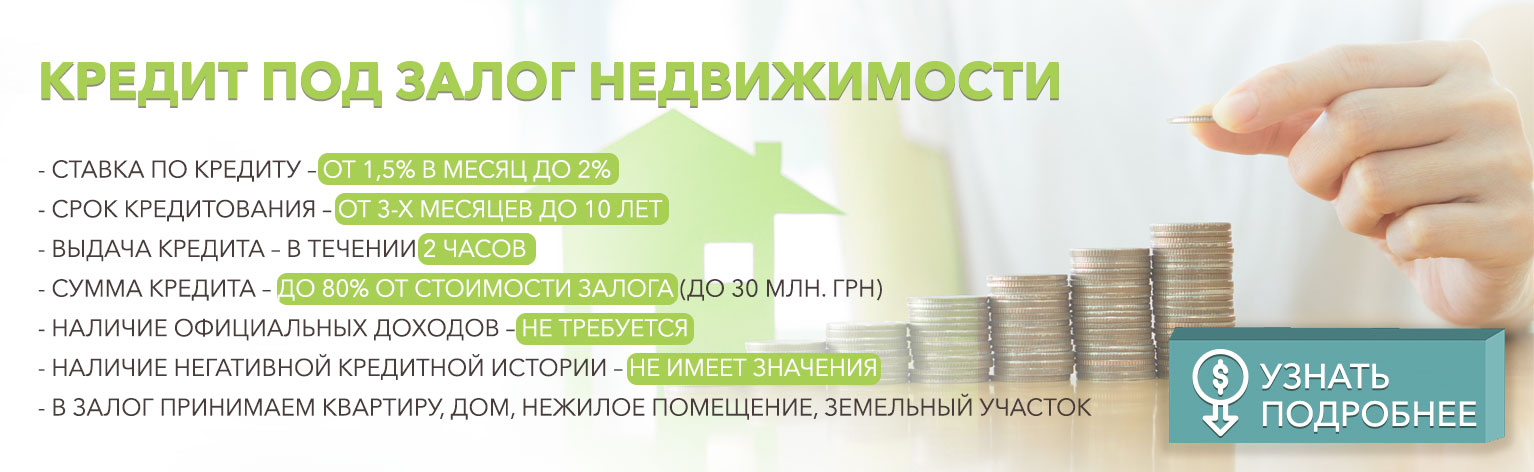

• Рефинансирование под залог недвижимости – оптимальный вариант, позволяющий закрыть проблемный кредит в ликвидируемом банке на более выгодных условиях. Фактически владелец займа берет новый кредит под залог недвижимости в другом финансовом учреждении с более выгодным процентом и закрывает ипотечный кредит в ликвидируемом банке.

Выбор подходящего варианта для закрытия кредита в ликвидируемом банке всегда остается за заемщиком!

Рефинансирование в «Деньги 24» - выгодное решение

В отличие от классических банков, «Деньги 24» являются небанковским финансовым учреждением, на которые не распространяются требования НБУ по контролю «качества» заемщиков. Поэтому «Деньги 24» представляет кредит под залог недвижимости даже заемщикам, находящимся в черных списках банков.

Также в «Деньги 24» нет каких-либо скрытых комиссий и дополнительных платежей, а ставка не превышает 24% годовых. Для получения денег необходим минимальный пакет документов, срок одобрения займа – до 7 минут, а выдача денег в офисе или перечисление на карту заемщика – до 2-х часов после одобрения.

Избавьтесь от проблемного кредита в ликвидируемом банке на лучших рыночных условиях вместе с «Деньги 24»! За подробностями обращайтесь к менеджеру по телефону + 38 068-25-24-244.

ПРЕДЫДУЩАЯ ЗАПИСЬ

ПРЕДЫДУЩАЯ ЗАПИСЬ С 1 июля 2019 года начали действовать новые правила выдачи кредитов

Кредитная история отражает добросовестность заемщика – так считают абсолютно все банки