Списание кредитов

02.07.2019

Взяли кредит, но нет денег, чтобы расплатиться по долгам? Сегодня есть несколько путей решения сложившейся ситуации. Но стоит помнить, что «волшебного средства», позволяющего взять займ и не выплачивать его – не существует. Системные банки направляют все силы, для того, чтобы заемщики возвращали долги, а это ваше: время, нервы и месяцы бюрократических процедур.

Когда банк может пойти на списание долга

Действия банковских учреждений строго контролируется НБУ, они могут пойти на списание долга лишь в крайних случаях, когда есть подтверждение неплатежеспособности клиента. Но даже в таких случаях, получить положительное решение о списании очень сложно. Отсутствие средств у заемщика и нежелание банка списывать задолженность ведет к постоянному увеличению долговой нагрузки.

Системные банки могут решить проблему долга тремя различными способами:

- Списать кредит себе в убыток – банк берет на себя все издержки по вашему кредиту, а вы становитесь свободным от долгов;

- Подать иск на должника в суд – это достаточно дорогое и хлопотное занятие для банка. Его редко используют при наличии непогашенных беззалоговых кредитов на небольшие суммы;

- Передать долг коллекторским службам – достаточно эффективное решение, позволяющее вернуть до 60% сложных кредитов (о методах работы коллекторов в Украине имеется достаточно много информации).

Чаще всего, при наличии проблемных кредитов, банки предлагают реструктуризацию, позволяющую отсрочить платежи на определенный срок (2-3 месяца), но этот вариант подходит далеко не всем заемщикам.

Претендовать на списание кредита могут лица, соответствующие следующим критериям:

- После истечения срока давности по кредиту – 3 года;

- Лица, не имеющие имущества, которое можно отсудить;

- Лица, не желающие подписывать договор о реструктуризации банковского долга;

- Заемщики, объявившие себя банкротом:

- Долг должен быть больше 30 минимальных зарплат;

- Физлицо не должно иметь имущества подходящего для взыскания;

- В течение последних двух месяцев должник выплачивал менее 50% платежа;

- Банк имеет доказательства невозможности дальнейшего погашения задолженности.

Стоит понимать, что различные банки ведут разную политику относительно списания долгов, поэтому претендовать на полное списание кредита могут только единицы – остальных ждет длительная бюрократическая волокита, коллекторы и судебные процессы.

Рефинансирование – удобный инструмент погашения долгов

Рефинансирование – это популярный инструмент, позволяющий заемщику взять новый кредит для погашения старого или объединить несколько кредитов в один, но на более выгодных условиях: с низкой ставкой или с меньшим ежемесячным платежом. К сожалению, данный инструмент доступен только для благонадежных клиентов банка, не имеющих проблемных кредитов.

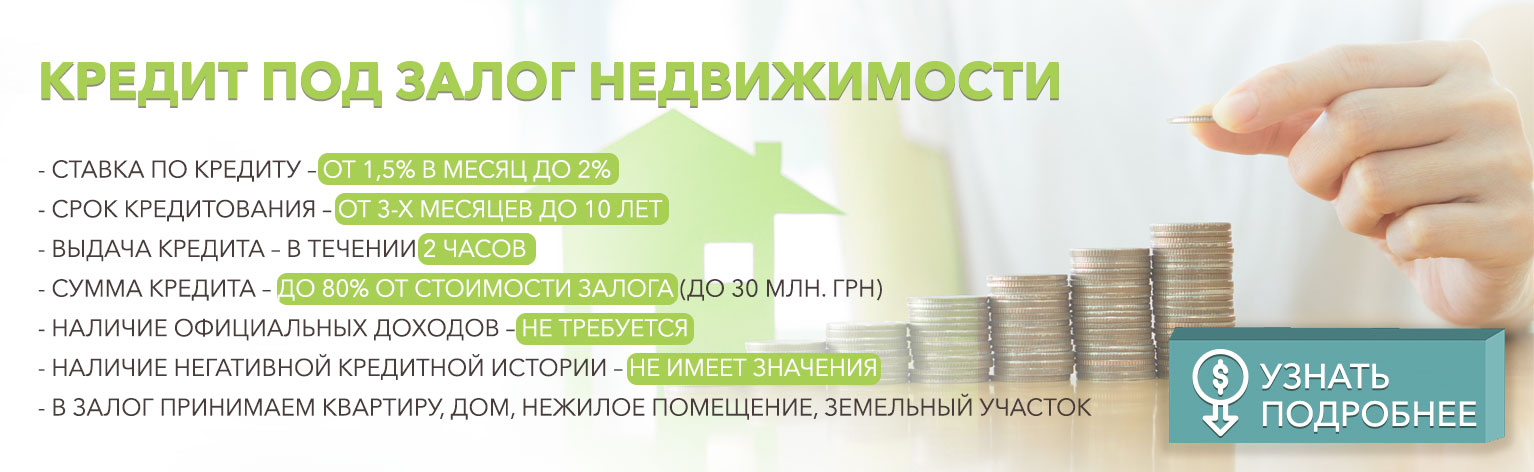

Но к счастью, есть финансовая компания «Деньги 24», которая предлагает выгодные условия рефинансирования проблемных кредитов под залог недвижимости.

«Деньги24» – небанковская финансовая организация и ее деятельность не попадает под строгий контроль НБУ, поэтому тут выдают займ клиентам даже из черного списка под выгодный процент – до 24% годовых (ниже чем в большинстве украинских банков) без скрытых платежей и комиссий.

Также не требуется большой пакет документов, решение о выдачи принимается в течение 7 минут, а срок получения денег – до 2х часов.

Позвоните по телефону + 38 068-25-24-244, менеджеры «Деньги 24» примут вашу заявку на получение кредита или проконсультируют по интересующим вопросам!

ПРЕДЫДУЩАЯ ЗАПИСЬ

ПРЕДЫДУЩАЯ ЗАПИСЬ Как быть тем, кого сократили или кому нужно закрыть другой кредит, людям с плохой кредитной историей?

Кредитная история отражает добросовестность заемщика – так считают абсолютно все банки