Можно ли реструктуризировать кредит под залог недвижимости

12.06.2019

Снизился уровень доходов, уволили с работы или появились другие факторы, из-за которых не получается обслуживать платежи по кредиту? Выйти из сложившейся ситуации можно двумя способами:

- Попросить реструктуризацию кредитной задолженности у банка заемщика (где оформлялся займ);

- Выполнить рефинансирование кредита под залог недвижимости в Киеве, на более комфортных условиях, чем в системном банке.

Учитывая тяжелую ситуацию на рынке ипотечного кредитования в Украине, где присутствуют крупные долгосрочные займы, многие заемщики испытывают финансовые проблемы. При отсутствии хороших условий реструктуризации или рефинансирования ипотеки от банков, стоит рассмотреть предложения небанковских финансовых организаций.

Особенности рефинансирования и реструктуризации задолженности

Реструктуризация – это изменение условий договора между кредитором и заемщиком с целью снижения кредитной нагрузки на последнего. В системных банках рекомендуют изменить график платежей, а также могут предоставить кредитные каникулы на 2-3 месяца. Чаще всего банки идут на встречу, продлевая срок займа без дополнительных условий. При этом они не понижают процентные ставки и не убирают дополнительные комиссии (за очень редким исключением).

Реструктуризация ипотечного кредита или крупного займа, является хорошим вариантом для людей с краткосрочными материальными проблемами (не более 1-3 мес.).

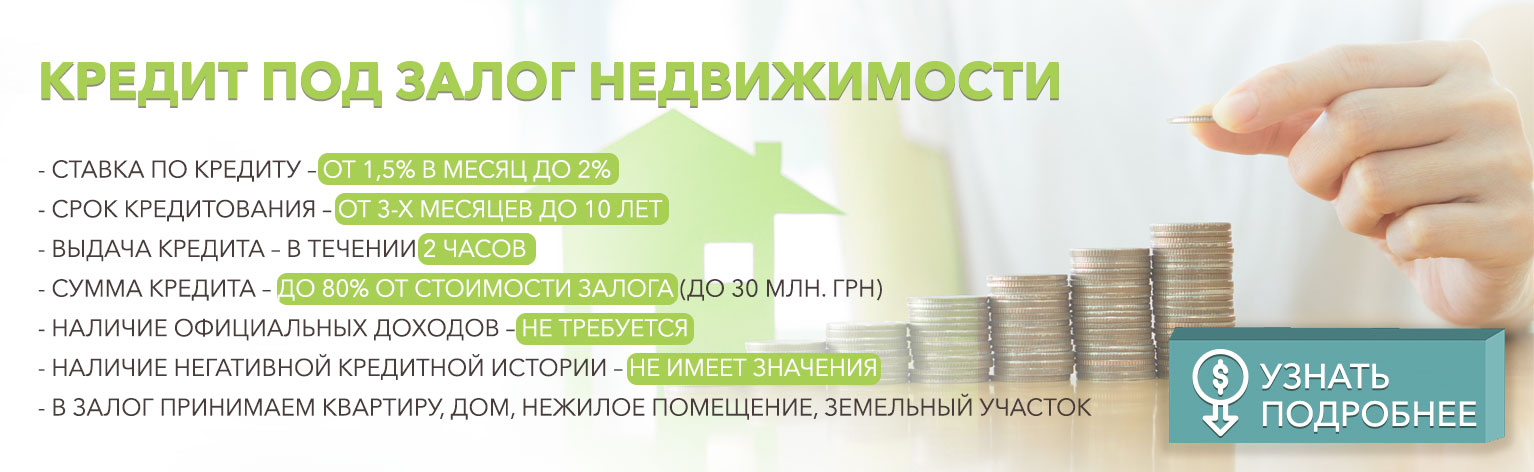

Рефинансирование – предусматривает оформление кредита для погашения проблемного займа. В первую очередь, оно актуально для владельцев ипотечного жилья, желающих заменить жесткие условия реструктуризации кредита на более комфортные, например, с низкой ставкой или без дополнительных платежей.

Рефинансирование позволяет закрыть ипотеку одним днем. Для этого можно оформить другой кредит под залог недвижимости. Например, финансовая компания «Деньги 24», предлагает займ для погашения ипотечного кредита со ставкой от 18% годовых – в системных банках ставка от 21% и выше.

При оформлении в «Деньги 24»:

- Отсутствуют скрытые платежи и комиссии;

- В зависимости от текущего финансового положения заемщика, условия займа могут меняться: возможны кредитные каникулы, гибкий график платежей (сначала погашение процентов, а тела кредита в конце) и т.д.;

- Досрочная выплата займа без комиссий и штрафов;

- Для оформления нужен минимальный пакет документов: паспорт, код и подтверждение собственности на залоговую недвижимость (справка о доходах не нужна);

Как сделать правильный выбор

Оптимальный способ решения своих финансовых проблем нужно искать с учетом четырех основных факторов:

- Особенностей действующего займа: срок кредитования, процентная ставка, наличие скрытых комиссий и дополнительных платежей;

- Лояльности банковских сотрудников: предоставление кредитных каникул, изменение графика платежей, снижение процентной ставки и т.д.;

- Рыночных условий: предложений от других банков и альтернативных финансовых организаций;

- Сложности текущего финансового положения, а также предполагаемых сроков выхода из него.

Обратитесь к менеджерам «Деньги 24» прямо сейчас, и получите развернутую консультацию по интересующим вопросам от профильных специалистов!

ПРЕДЫДУЩАЯ ЗАПИСЬ

ПРЕДЫДУЩАЯ ЗАПИСЬ Все заемщики заинтересованы в выгодном предложении с низкой % ставкой

Кредитная история отражает добросовестность заемщика – так считают абсолютно все банки