Ипотека или аренда? Как сделать правильный выбор!

28.05.2019

Министерство регионального развития посчитало, что в Украине более 1,4 миллионов квартиросъемщиков - 350 тысяч из них проживает в Киеве. Большинство арендаторов уверены, что из-за высоких ипотечных ставок, съем жилья более выгоден, чем приобретение квартиры в кредит. Разберемся, правы ли они, проведя классический расчет, учитывающий текущие условия на рынке столичной недвижимости.

Сколько стоит аренда квартиры в Киеве?

В середине 2019 года, средняя стоимость аренды 1 комнатной квартиры в Киеве, площадью 39 кв. м. составляет около 12 000 гривен. Это значит, что квартиросъемщику придется выложить не менее 144 000 гривен в год или 720 000 гривен (в текущих ценах) за ближайшие 5 лет.

Конечно, необходимо делать поправку на целый ряд факторов, в том числе: состояние квартиры, район размещения, транспортная доступность, включены ли коммунальные платежи в стоимость аренды. Очень экономные люди, смогут снять квартиру и за 9 000грн/месяц или 540 000 грн. за 5 лет. К сожалению, ее состояние будет желать лучшего.

Сколько стоит новая квартира в Киеве?

Сегодня средняя стоимость квартиры в Киеве составляет 23 300 гривен/1 кв. метр. Жилье площадью 39кв. метров обойдется в 908 700 гривен.

Как и в случае с арендой, стоимость покупки жилья формируется с учетом ряда аналогичных факторов: район, транспортная инфраструктура, состояние жилья и т.д. Минимальная стоимость 1кв/м в черте города составляет 16 200 грн – это значит, что недорогая 1к.кв. площадью 39 квадратов обойдется в 632 000грн.

Аренда обойдется немного дешевле покупки в кредит, за одним исключением – купив квартиру, вы становитесь полноправным владельцем дорогостоящей жилплощади и в дальнейшем не платите за аренду/ипотеку, а также сможете ее продрать.

В чем главная проблема ипотеки?

Ключевой проблемой приобретения жилья в ипотеку являются сложные бюрократические процедуры. Системные банки требуют от заемщика большой пакет документов, в том числе справку о доходах с высоким уровнем зарплаты. Также займ не предоставляется лицам с плохой кредитной историей.

Что делать, если я не могу/хочу брать ипотечный кредит в банке?

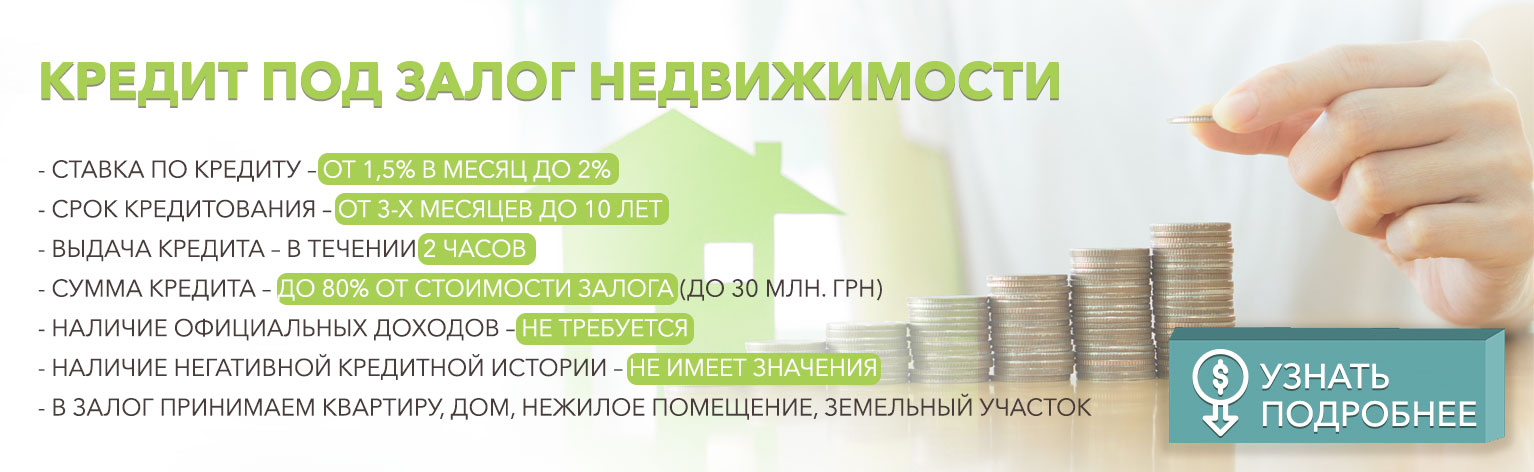

Финансовая компания «Деньги24», предлагает выгодные условия ипотечного кредитования с минимальным пакетом документов. Для получения займа вам необходим: паспорт, идентификационный код и документ, подтверждающий принадлежность собственности, предоставляемой в качестве залога.

Мы предоставляем:

- Кредит под залог недвижимости: жилой, нежилой, а также земельных участков;

- Кредит под залог приобретаемого жилья с 50% оплатой его стоимости (проводится 3х сторонняя сделка, между инвестором, продавцом и покупателем);

- Максимальная годовая ставка – 24% (зачастую ниже). Гарантированное отсутствие скрытых или дополнительных платежей;

- Принятие решения о выдаче займа в течение 2х часов;

- В гривнах и валюте (до 85% стоимости залога);

- Предоставляем займ лицам без справки о доходах, а также заемщикам с плохой кредитной историей.

Взяв кредит на покупку квартиры стоимостью 908 700 грн. на 5 лет, вы выплатите около 2 000 000 грн. Но с учетом средней инфляции 15% в год, в реальном выражении (по сегодняшней стоимости денег), жилье обойдется в 1 140 000 грн. Фактическая переплата составит всего 230 000 грн. Но стоит помнить, что цена недвижимости сейчас находится на минимальных значениях и в ближайшие годы будет дорожать, а стоимость аренды повышаться, увеличивая рентабельность вашего вложения.

ПРЕДЫДУЩАЯ ЗАПИСЬ

ПРЕДЫДУЩАЯ ЗАПИСЬ Если вы имеете несколько микрокредитов в различных МФО, и вас больше не устраивает: наличие скрытой пени, завышенные проценты, сложные условия расчета ставки, а также «донимающие» коллекторы, напоминающие о задержке очередной выплаты – есть три пути выхода из ситуац

Кредитная история отражает добросовестность заемщика – так считают абсолютно все банки