Кредит под залог земли

01.02.2019

Получить деньги сегодня можно различными способами. В некоторых случаях требуются особо крупные суммы, которые невозможно взять в займ у близких людей или друзей. В этом случае приходится обращаться в банки или специальные финансовые организации. Естественно, при работе с банками не обойтись без привычной бюрократической рутины, которая часто затягивается на несколько дней. В итоге получение потребительского кредита становится не таким привлекательным, как это казалось первоначально.

Независимо от того, для какой цели потребовались деньги, их всегда можно получить в компании, которая специализируется на ссудах под залог. Виды залога сегодня представлены обширным перечнем, начиная от автомобилей и заканчивая ценными бумагами. Но в большинстве случаев выбор падает на земельные участки, которыми располагают многие граждане.

Особенности займов под залог земли

Кредитование данного типа представляет собой востребованную услугу, отличающуюся специфическими нюансами. Начать следует с того, что получить ссуду может только тот, кто располагает земельным участком. Подтвердить свои права на недвижимость позволяет единственный документ – государственный акт. Поэтому обращаться за деньгами бессмысленно, если на руках нет соответствующего документа.

Преимуществом кредитования под залог земли является и то, что заемщику не приходится искать целый ряд документов:

- справки о стаже;

- документы о доходах;

- заявления от поручителей.

Всего одного документа достаточно, чтобы начать процедуру оформления ссуды. В то же время нужно учесть, что на протяжении всего периода кредитования владелец участка не имеет права совершать каких-либо сделок, связанных с отчуждением земли. Этот запрет аннулируется сразу после того, как кредит будет полностью выплачен. В то же время у владельца есть полное право распоряжаться имуществом так, как он пожелает, если речь не идет о его продаже. Хозяйственная деятельность клиента остается без ограничений.

Деньги, которые будут представлены в рамках кредитной линии, могут использоваться по собственному выбору. Клиент не должен отчитываться в том, когда и для каких целей он израсходовал ссуду. Все это делает данный финансовый инструмент доступным для всех желающих воспользоваться его преимуществами. Часто для получения необходимой суммы есть только одна возможность – заложить земельный надел.

Сколько денег можно получить по залог земельного участка?

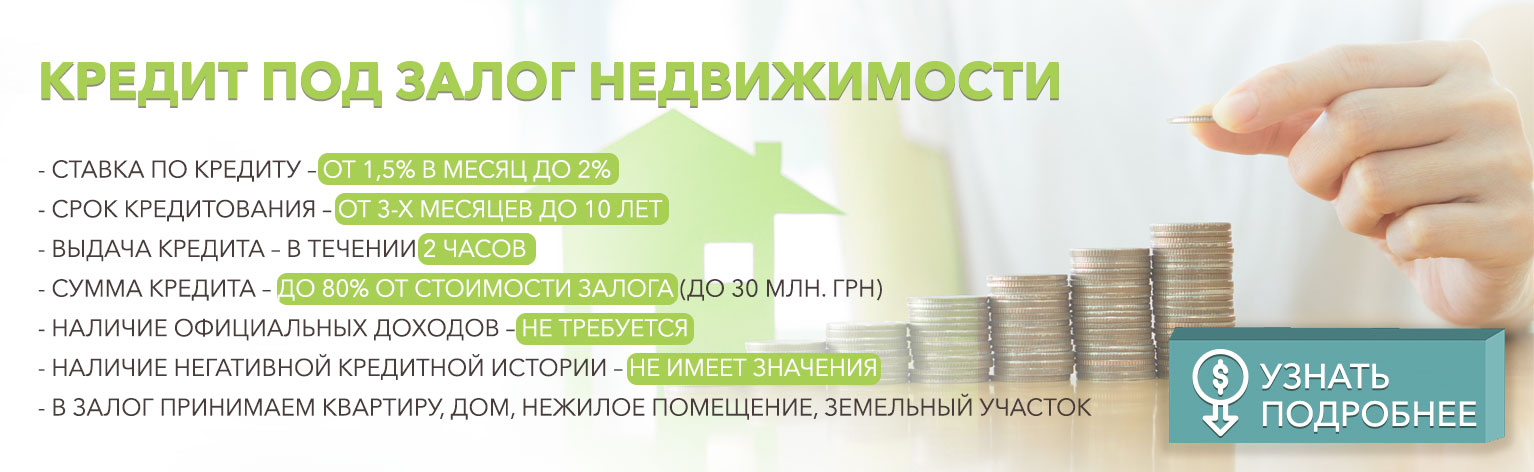

Средства, получаемые в рамках данной услуги, всегда зависят от реальной стоимости самого участка. Чтобы установить рыночную цену, существует максимально простая процедура. Достаточно произвести оценку участка, в ходе которого будет установлен спрос на надел. Все работы осуществляются специалистами независимой компании. Во время выбора соответствующей организации нужно удостовериться в том, что она имеет разрешение на ведение такой деятельности.

Если оценочные работы произведены, то на их основании остается только определить максимальную сумму. В большинстве случаев она составляет больше 50 процентов от стоимости надела. В каждом конкретном случае максимальный размер кредита устанавливается индивидуально.

Когда стороны успешно пришли к соглашению, между ними будет подписан документ, в котором оговариваются все особенности сотрудничества. Далее договор будет отправлен специалистам юридической компании, которые проверяют его законность. Подобная проверка не связана с дополнительными расходами для землевладельца.

Обычно человек, который решил получить кредит в залог земельного участка, владеет наделом конкретного типа. Например, земля может предназначаться для индивидуального строительства либо использоваться для сельскохозяйственных целей. Данное предложение остается актуальным и распространяется на владельцев любых видов участков.

Условия получения займа

Деньги предоставляются тем клиентам, которые соответствуют установленным требованиям. Условия кредитования во многом напоминают те, которые справедливы для ипотечных ссуд. Кредит должен быть погашен не позже 15 лет с момента его получения. Длительный срок обращения кредита позволяет снизить финансовую нагрузку на семейный бюджет, что делает услугу привлекательной для клиентов с различным достатком.

Размер процентной ставки определяется несколькими параметрами. Обязательно учитывается объем кредитных средств, а также сроки погашения. Стандартное значение процентной ставки не превышает 15% годовых. Данный показатель является очень низким в сфере потребительских кредитов. Получение займа не требует много времени, ведь, как было указано выше, клиенту не нужно собирать множество документов перед обращением в банк. Период получения денег редко превышает несколько дней.

Не менее важным моментом является то, что у заемщика есть возможность закрыть кредит раньше установленного срока его погашения. График выплат устанавливается индивидуально, а специалист компании обязательно учтет дополнительные требования клиента. Чтобы обеспечить своевременность выплат, устанавливается конкретный день, когда клиенту будет максимально удобно совершать проплаты. Заемщик, который располагает дополнительными средствами, может оплатить оставшуюся часть ссуды досрочно, без санкций со стороны кредитной компании.

Несложно заметить, что предложение финансовой организации создано для обширной аудитории клиентов. Использовать кредитный продукт могут владельцы любых участков. В то же время условия выдачи средств остаются максимально простыми и удобными для клиентов. У вас есть возможность самостоятельно рассчитать размер кредита, используя для этого специальный калькулятор на нашем сайте.

Инструмент максимально прост в использовании и помогает понять, какую сумму можно получить, если оставить заявку в нашей компании. Полученный результат может измениться в ходе общения с клиентом, но в большинстве случаев он достаточно точно отражает возможности для кредитования, учитывая размер участка. Тем не менее, самую точную информацию можно получить только после общения со специалистом из отдела кредитования.

ПРЕДЫДУЩАЯ ЗАПИСЬ

ПРЕДЫДУЩАЯ ЗАПИСЬ Потребность в быстром получении кредита может возникнуть в самых разных ситуациях. Чтобы получить желаемый результат, в подобных условиях лучшим решением

Кредитная история отражает добросовестность заемщика – так считают абсолютно все банки