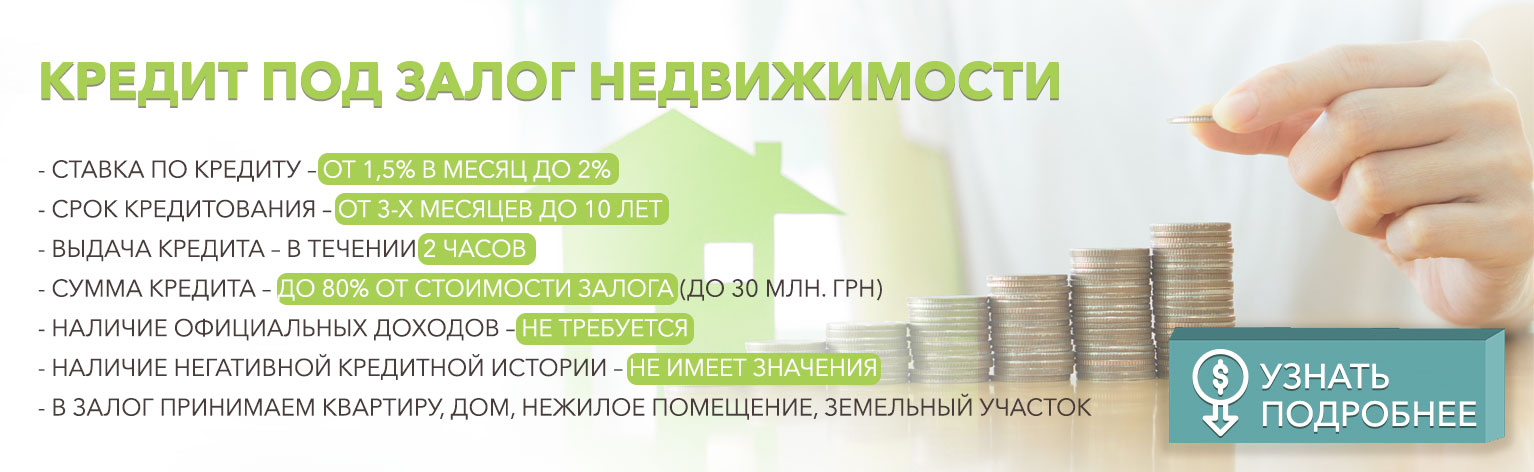

Почему выгоднее взять кредит у частного лица, чем в банке

13.06.2018

Почему выгоднее взять кредит у частного лица, чем в банке

Для того, чтоб ответить на этот вопрос, нужно разобраться, как формируется процентная ставка по кредитам. На формирование процентной ставки влияют несколько составляющих, таких как плата за риск, плата за привлечение ресурсов и доход банка.

- Привлечение ресурсов

Банку, для осуществления процесса кредитования, нужно обладать финансовыми средствами. Источником таких средств являются банковские депозиты, или вклады, которые делают другие физические или юридические лица. За использование средств вкладчиков банки платят им проценты по депозиту. Именно эти проценты и составляют часть расходов банка, которые влияют на формирование процентной ставки при выдаче кредитов.

Помимо выплат вкладчикам, у банка есть еще другие расходы. За счет реализации кредитных продуктов банк должен компенсировать не только те средства, которые были затрачены на содержание ресурсов банка, но и расходы на привлечение клиентов. У каждого отдельного банка это разные суммы расходов, поэтому и проценты по кредитам тоже могут отличаться.

- Наценка на риск

Выдавая кредит, банки не могут знать наверняка, будет ли этот кредит возмещен в полном размере, или нет. Заемщики, особенно с плохой кредитной историей, всегда получают кредитную ставку выше средней на рынке. Для снижения уровня процентной ставки можно предложить банку залог. В качестве залога может выступать движимое или недвижимое имущество. Самая низкая процентная ставка начисляется при условии залога недвижимого имущества. Недвижимое имущество считается наименее рисковым видом залога, но при этом также учитывается качество такого залога. Под качественным залогом подразумевают его ликвидность (возможность быстрой реализации при необходимости), стабильность цен на предмет залогового имущества и его размер (возможность покрыть все штрафы в случае просрочки).

При выдаче кредита банк должен учесть множество факторов. Один из них – инфляция. Несмотря на то, что НБУ устанавливает свою процентную ставку выше инфляции, каждый банк учитывает этот показатель при выдаче кредитов населению, особенно на длительный срок. Суть проблемы в том, что учетная ставка НБУ не пересматривается длительное время, и банкам нужно брать в расчет периоды инфляции, не покрытые процентной ставкой НБУ.

- Прибыль банка

Банк, как коммерческая организация, не будет работать в «ноль», или в минус. При формировании процентной ставки учитываются расходы банка на содержание отделений, привлечение новых клиентов и прочее.

Так почему же выгодней взять кредит у частного лица

В процессе формирования процентной ставки частное лицо и банк учитывают практически одни и те же составляющие, но с небольшим отличием. У частного лица меньше расходов на привлечение денежных средств. Частное лицо выдает свои собственные средства в кредит, тем самым уменьшая статью расходов. Для Вас, как для потребителя банковского продукта, не должно иметь значение, какими средствами торгует кредитор, собственными или заемными. Важно то, что в результате экономии на привлечении ресурсов, частное лицо может предложить более низкий процент по кредиту своим клиентам.

ПРЕДЫДУЩАЯ ЗАПИСЬ

ПРЕДЫДУЩАЯ ЗАПИСЬ Если Вы решили взять кредит, мы рекомендуем Вам пристально посмотреть на все кредитные организации и задать ряд вопросов для того, чтобы не оказаться в безвыходном положении.

Кредитная история отражает добросовестность заемщика – так считают абсолютно все банки